")

Jeżeli masz kredyt ze zmiennym oprocentowaniem, wysokość Twojej raty zależy głównie od dwóch elementów: marży banku oraz wskaźnika referencyjnego WIBOR. To właśnie WIBOR odpowiada za to, że rata w czasie trwania umowy może rosnąć lub spadać — czasem wielokrotnie i odczuwalnie dla domowego budżetu.

Wielu kredytobiorców wie, że ich oprocentowanie jest zmienne, ale z samej umowy często nie dowiaduje się, czym dokładnie jest WIBOR, kto go wyznacza, według jakich zasad oraz z jakich danych powstaje jego wartość. Definicje stosowane w dokumentach bankowych bywają skrótowe, niespójne między bankami albo oparte na uproszczeniach, które nie oddają rzeczywistego mechanizmu działania wskaźnika. W efekcie podpisujesz umowę, w której kluczowy element ceny kredytu opisany jest bardzo ogólnie.

Tymczasem aby realnie ocenić ryzyko kredytu ze zmiennym oprocentowaniem, trzeba rozumieć nie tylko to, że wskaźnik się zmienia, ale też, jak i dlaczego tak się dzieje. Bez tego trudno mówić o w pełni świadomej decyzji przy zawieraniu umowy.

Czym jest oprocentowanie w umowie kredytu?

Oprocentowanie to element umowy kredytu, który określa koszt korzystania z kapitału udostępnionego przez bank. To właśnie ono decyduje o wysokości odsetek doliczanych do rat oraz o tym, ile łącznie zostanie zapłacone ponad pożyczoną kwotę.

W kredytach ze zmiennym oprocentowaniem stosuje się najczęściej konstrukcję dwuskładnikową. Oprocentowanie jest sumą:

- marży banku – stałej części wynagrodzenia banku, określonej w umowie; co do zasady nie zmienia się w trakcie trwania kredytu;

- stawki referencyjnej (np. WIBOR) – części zmiennej, aktualizowanej cyklicznie według przyjętych zasad rynkowych.

Marża jest znana i zapisana wprost w umowie – można ją odczytać jako konkretną wartość procentową. Stawka referencyjna działa inaczej – jej poziom zmienia się w czasie. Bank nie ustala jej samodzielnie dla konkretnego klienta, lecz przyjmuje wartość wskaźnika obowiązującą w danym dniu aktualizacji oprocentowania.

| Zmiana stawki referencyjnej powoduje automatyczną zmianę oprocentowania kredytu. To z kolei przekłada się bezpośrednio na wysokość raty – nawet wtedy, gdy pozostałe warunki umowy pozostają bez zmian. |

Dlatego przy kredycie ze zmiennym oprocentowaniem istotne jest nie tylko to, że wskaźnik „może się zmieniać” czy „wysokość WIBOR rośnie w różnych sytuacjach”, ale również to, czy umowa wyjaśnia:

- od jakich danych i mechanizmów zależy jego wartość;

- kto odpowiada za jego wyznaczanie;

- według jakiej procedury jest ustalany;

- gdzie i w jaki sposób jest publikowany;

- jak często następuje jego aktualizacja w umowie;

- jak duży wpływ może mieć jego zmiana na wysokość rat.

Bez takiego opisu trudno samodzielnie ocenić skalę ryzyka związanego ze zmiennym oprocentowaniem i przewidzieć, jak może zachowywać się koszt kredytu w czasie.

Masz kredyt oparty na WIBOR? Sprawdź w naszym kalkulatorze, czy Twoja umowa kwalifikuje się do analizy prawnej.

Jak banki definiowały WIBOR w umowach kredytowych

Wskaźnik WIBOR w dokumentach kredytowych nie ma jednej, stałej definicji. W zależności od banku i okresu zawarcia umowy wskaźnik był opisywany w różny sposób i z różnym poziomem szczegółowości – mimo że dotyczy tego samego indeksu rynkowego.

Opis można znaleźć w treści umowy, regulaminie produktu albo w załącznikach dotyczących zasad oprocentowania. Różnice dotyczą nie tylko sformułowań, lecz także zakresu informacji – od bardzo ogólnych wyjaśnień, po bardziej techniczne zapisy odwołujące się do fixingu i regulaminów administratora wskaźnika.

Czym jest WIBOR według banków? Poniżej zebrano rzeczywiste fragmenty definicji WIBOR pochodzące z umów z różnych lat. To materiał pokazujący, jak w praktyce opisywano mechanizm, który wpływa na wysokość oprocentowania i rat kredytu.

WIBOR wg Getin Noble Bank S.A. (obecnie VeloBank S.A.)

Fragment z umowy kredytu hipotecznego z 2011 r.:

§ 2.

Użyte określenia w Regulaminie oznaczają:

WIBOR 3-miesięczny – (Warsaw Interbank Offered Rate) – oprocentowanie, na jakie banki skłonne są udzielić pożyczek innym bankom na rynku międzybankowym w Warszawie na okres trzech miesięcy (dane publikuje m.in. dziennik Rzeczpospolita).

Inna umowa kredytu hipotecznego też z 2011 r.:

„Stawka referencyjna WIBOR/EURIBOR/LIBOR – stopa procentowa rynku międzybankowego w Warszawie / Frankfurcie / Londynie dla lokat udzielonych w danej walucie dla danego okresu, wyrażona w stosunku rocznym, ustalona jako średnia z notowań banków.”

WIBOR wg Raiffeisen Bank Polska Spółka Akcyjna

Fragment umowy kredytu hipotecznego z 2008 r.:

26) WIBOR – Warsaw Interbank Offer Rate – oprocentowanie według jakiego banki udzielają pożyczek innym bankom, którego stawki są publikowane codziennie o godz. 11.00 przez serwis ekonomiczny Reuters;

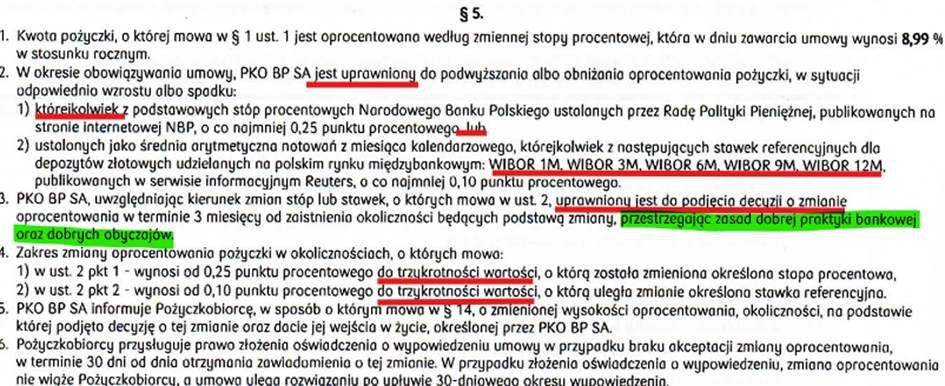

WIBOR wg PKO BP S.A.

Fragment umowy kredytu hipotecznego z 2000 r.:

§ 5.

- PKO-bp SA pobiera odsetki od kredytu według zmiennej stopy procentowej, której wysokość równa jest wysokości bazowej stopy procentowej PKO-bp SA, zwanej dalej „stopą bazową”, o której mowa w ust. 2, w stosunku rocznym, powiększonej o 5 punktów procentowych. Zmiana wysokości stopy bazowej powoduje zmianę wysokości oprocentowania kredytu o taką samą liczbę punktów procentowych.

- Stopę bazową ustala PKO-bp SA w oparciu o średnią arytmetyczną stóp procentowych 12-miesięcznych, złotowych, terminowych lokat oszczędnościowych, wykazywanych przez centrale banków krajowych – poza PKO-bp SA dysponujących największymi kwotami terminowych zobowiązań wobec klientów, według stanu na dziesiąty dzień miesiąca.

W przypadku wykazywania przez bank krajowy dla tych lokat więcej niż jednej stopy procentowej przyjmuje się w powyższych obliczeniach dla tego banku średnią arytmetyczną stopę procentową.

Stopa bazowa obowiązuje od pierwszego dnia następnego miesiąca.

Stopa bazowa ustalana jest z dokładnością do jednego miejsca po przecinku.

Zmiana stopy bazowej następuje wtedy, gdy w porównaniu z nią średnia arytmetyczna stóp procentowych stanowiących podstawę jej wyliczenia ulega zmianie o więcej niż 0,5 punktu procentowego.

Stopa bazowa ustalana jest w uchwałach Zarządu PKO-bp SA, podawanych do wiadomości klientów przez wywieszenie ich treści w lokalach PKO-bp SA.

Fragment umowy kredytu hipotecznego z 2010 r.

13) stawka referencyjna WIBOR S-3M – ustaloną przez PKO BP SA średnią arytmetyczną wartość WIBOR 3M z notowań od 25 dnia drugiego miesiąca kwartału kalendarzowego do dnia 24 trzeciego miesiąca kwartału poprzedzającego dany kwartał kalendarzowy, z dokładnością do dwóch miejsc po przecinku; wysokość tak ustalonej stawki referencyjnej WIBOR-S 3M obowiązuje jako stawka referencyjna od pierwszego dnia następnego kwartału; zmiana stawki referencyjnej WIBOR S-3M następuje wtedy, gdy w porównaniu z nią średnia arytmetyczna notowań WIBOR 3M, wyliczona jak wyżej, ulega zmianie o więcej niż ustalony przez Zarząd PKO BP SA parametr zmienności, który w okresie obowiązywania umowy może ulec zmianie; wartość parametru zmienności nie może przekroczyć 0,2 punktu procentowego;

Fragment umowy kredytu hipotecznego z 2011 r.

5) stopa referencyjna – zmienna stopa procentowa, stanowiąca podstawę ustalenia wysokości dopłat do oprocentowania kredytów preferencyjnych, równa przeciętnej stopie WIBOR 3M, obliczana jako średnia arytmetyczna notowań w kwartale poprzedzającym dany kwartał, powiększona o 2 (dwa) punkty procentowe, publikowana przez BGK w Biuletynie Informacji Publicznej na stronie internetowej www.bgk.com.pl

Fragment umowy kredytu hipotecznego z 2011 r.

25) WIBOR – stawkę publikowaną o godz. 11.00 na stronie informacyjnej Reuters, w drugim dniu poprzedzającym dzień rozpoczynający pierwszy i kolejne trzymiesięczne okresy obowiązywania stawki referencyjnej, zaokrągloną według matematycznych zasad do czterech miejsc po przecinku; w przypadku braku notowań stawki referencyjnej WIBOR dla danego dnia do wyliczenia stopy procentowej stosuje się odpowiednio notowania z dnia poprzedzającego, w którym było prowadzone notowanie stawki WIBOR,

18) stawka referencyjna – WIBOR dla międzybankowych depozytów trzymiesięcznych WIBOR 3M,

Fragment umowy kredytu hipotecznego z 2013 r.

26) WIBOR – stawka publikowana o godz. 11.00 na stronie informacyjnej Reuters, w drugim dniu poprzedzającym dzień rozpoczynający pierwszy i kolejne trzymiesięczne okresy obowiązywania stawki referencyjnej, zaokrągloną według matematycznych zasad do sześciu miejsc po przecinku; w przypadku braku notowań stawki referencyjnej WIBOR dla danego dnia do wyliczenia stopy procentowej stosuje się odpowiednio notowania z dnia poprzedzającego, w którym było prowadzone notowanie stawki WIBOR,

17) stawka referencyjna – WIBOR dla międzybankowych depozytów trzymiesięcznych WIBOR 3M,

Fragment umowy kredytu hipotecznego z 2014 r.

27) WIBOR – stawkę publikowaną o godz. 11.00 na stronie informacyjnej Reuters, w drugim dniu poprzedzającym dzień rozpoczynający pierwszy i kolejne trzymiesięczne okresy obowiązywania stawki referencyjnej, zaokrągloną według matematycznych zasad do sześciu miejsc po przecinku; w przypadku braku notowań stawki referencyjnej WIBOR dla danego dnia do wyliczenia stopy procentowej stosuje się odpowiednio notowania z dnia poprzedzającego, w którym było prowadzone notowanie stawki WIBOR,

17) stawka referencyjna – WIBOR dla międzybankowych depozytów trzymiesięcznych WIBOR 3M,

Fragment umowy kredytu hipotecznego z 2016 r.

28) WIBOR – stawkę publikowaną o godz. 11.00 na stronie informacyjnej Reuters, w drugim dniu poprzedzającym dzień rozpoczynający pierwszy i kolejne trzymiesięczne okresy obowiązywania stawki referencyjnej, zaokrągloną według matematycznych zasad do sześciu miejsc po przecinku; w przypadku braku notowań stawki referencyjnej WIBOR dla danego dnia do wyliczenia stopy procentowej stosuje się odpowiednio notowania z dnia poprzedzającego, w którym było prowadzone notowanie stawki WIBOR; PKO BP SA informuje o wysokości stawki WIBOR, w dniu roboczym następującym po jej publikacji na stronie informacyjnej Reuters,

17) stawka referencyjna – WIBOR dla międzybankowych depozytów trzymiesięcznych,

Fragment umowy pożyczki gotówkowej z 2017 r.

WIBOR wg BZ WBK S.A. (obecnie Santander Bank Polska S.A.)

Przykładowe fragmenty umów kredytu hipotecznego z lat 2016 – 2018 r.:

12. WIBOR (Warsaw Interbank Offered Rate) – stawka referencyjna depozytów złotowych na polskim rynku międzybankowym obliczona w trakcie Fixingu tj. procedury ustalania stawek referencyjnych zgodnie z „Regulaminem Fixingu stawek referencyjnych WIBID i WIBOR”, którego organizatorem jest GPW Benchmark S.A., dostępna w serwisie Reutersa na stronie WIBO o lub około godziny 11:00. Jeśli z jakiejkolwiek przyczyny strona WIBO Reutersa przestanie być dostępna, np. w związku z zaniechaniem takiej usługi, Bank powiadomi niezwłocznie o tym Kredytobiorcę i będzie stosował stawki oprocentowania depozytów międzybankowych oferowane przez trzy główne banki prowadzące aktywne działania na rynku międzybankowym w Warszawie, wybrane przez Bank. Nowy wskaźnik będzie obowiązywał od dnia likwidacji stawki WIBOR.

WIBOR wg Kredyt Bank S.A. (obecnie Santander Bank Polska S.A.)

Podstawą do ustalenia oprocentowania na zasadach określonych w ust. 4 i 5 będzie stawka odniesienia, którą jest stawka rynku pieniężnego WIBOR 3-miesięczny z zaokrągleniem do dwóch miejsc po przecinku, publikowana na stronie WIBO serwisu Reuters lub też na jakimkolwiek ekranie zastępczym, o godzinie 11.00 czasu „lokalnego” z dnia roboczego poprzedzającego dzień dokonania zmiany.

WIBOR wg Santander Bank Polska S.A.

Fragment umowy kredytu hipotecznego z 2019 r.

12. WIBOR – stawka referencyjna depozytów złotowych na polskim rynku międzybankowym, ustalana przez GPW Benchmark S.A. zgodnie z „Regulaminem stawek referencyjnych WIBID i WIBOR”, publikowana na stronie internetowej https://gpwbenchmark.pl/. W przypadku nieustalenia stawki WIBOR, zawieszenia ustalania lub zaprzestania ustalania stawki WIBOR, Bank powiadomi niezwłocznie o tym Kredytobiorcę i będzie stosował średnią stawkę ustaloną na podstawie stawek oprocentowania depozytów międzybankowych oferowanych przez trzy główne banki prowadzące aktywne działania na rynku międzybankowym w Warszawie.

WIBOR wg mBank S.A.

Fragment z umowy kredytu z 2019 r.:

Fragment z umowy kredytu z 2020 r:

WIBOR wg ING BANK ŚLĄSKI S.A.

Fragemty z umów kredytu hipotecznego z lat 2013-2017 r.:

9. WIBOR 6M (WIBOR – Warsaw Interbank Offered Rate) oznacza stawkę referencyjną dla 6-miesięcznych depozytów/lokat oferowanych przez banki. Jest to oprocentowanie, po jakim banki udzielają pożyczek innym bankom. Stawka ustalana jest w oparciu o kwotowania banków na rynku międzybankowym w danym dniu i podawana do wiadomości publicznej przez np. dziennik „Rzeczpospolita” w następnym dniu.

Fragemt z umowy kredytu hipotecznego z 2018 r.:

WIBOR wg Bank-u BGŻ S.A. (obecnie: BNP Paribas Bank Polska S.A.)

Fragment umowy kredytu hipotecznego z 2008 r.:

WIBOR wg Banku Spółdzielczego w Białymstoku

Fragment umowy kredytu hipotecznego z 2008 r.:

§ 7

Kredyt oprocentowany jest według zmiennej stopy procentowej określonej formułą: średnia arytmetyczna stopa WIBOR depozytów jednomiesięcznych z poprzedniego miesiąca, zawarta w Komunikacie Banku plus marża bankowa pp.

WIBOR wg Pekao HIPOTECZNY S.A.

Fragment umowy kredytu hipotecznego z 2017 r.:

- Użyte w Umowie pojęcie:

- WIBOR – oznacza stopę procentową będącą średnią arytmetyczną stóp procentowych oferowanych przez wybrane główne banki dla lokat w PLN na warszawskim rynku międzybankowym, ustalaną każdego dnia roboczego o godz. 11.00 i publikowaną w serwisie Bloomberg, Reuters lub innym serwisie informacyjnym,

WIBOR wg Pekao S.A.

Fragment umowy kredytu hipotecznego z 2014 r.:

Fragment umowy kredytu hipotecznego z 2009 r.:

b) — zmiennej stopy procentowej w wysokości stanowiącej sumę zmiennej stopy bazowej WIBOR 3M i marży Banku w wysokości 2,3 p.p. — w początkowym okresie kredytowania, tj. od dnia 26 listopada 2009 r. do dnia 25 listopada 2011 r. oraz

— zmiennej stopy procentowej – w dalszym okresie kredytowania, tj. od dnia 26 listopada 2011 r. do dnia całkowitej spłaty kredytu – stanowiącej sumę zmiennej stopy bazowej WIBOR 3M i marży Banku w wysokości:

– 2,4 p.p. – w części budowlanej kredytu i

– 2,4 p.p. – w części hipotecznej kredytu,

z zastrzeżeniem postanowień ust. 4.

2. Stopa bazowa jest ustalana co miesiąc jako średnie oprocentowanie 3-miesięcznych złotowych depozytów międzybankowych WIBOR, stanowiące średnią arytmetyczną ze wszystkich notowań od 1-go do 25-go dnia miesiąca poprzedzającego miesiąc, dla którego obliczana jest stopa bazowa. W dniu zawarcia niniejszej umowy stopa bazowa wynosi 4,28% p.a.

Jak to możliwe, że w każdym banku wskaźnik WIBOR jest inaczej definiowany?

Jeżeli porównasz zapisy w różnych umowach kredytowych, zobaczysz, że definicja WIBOR nie ma jednego, stałego brzmienia. Poszczególne banki przez lata tworzyły własne wzorce umowne i posługiwały się własnymi opisami wskaźnika. W efekcie w dokumentach kierowanych do kredytobiorców funkcjonowały równolegle różne wersje definicji – często uproszczone i wzajemnie niespójne.

Dla osoby podpisującej umowę oznacza to, że sposób wyjaśnienia kluczowego składnika oprocentowania zależał od tego, który bank był stroną umowy i w jakim okresie była ona zawierana.

W wielu przypadkach definicje umowne nie pokazują, jak w rzeczywistości wyznaczany jest wskaźnik. Oficjalna metodologia ustalania WIBOR jest wieloetapowa i oparta na sformalizowanych procedurach – najpierw rozwijanych przez środowisko rynku międzybankowego, a następnie przez administratora wskaźnika. Tych zasad zazwyczaj nie opisywano wprost w treści umowy, którą otrzymywał kredytobiorca.

Zamiast tego stosowano skrócone formuły – najczęściej sprowadzające WIBOR do oprocentowania pożyczek między bankami albo do średniej z ich ofert. Taki opis jest uproszczeniem. Nie wyjaśnia sposobu kwalifikowania danych, zasad odrzucania wartości skrajnych ani tego, że część kwotowań ma charakter modelowy, a nie opiera się na rzeczywistych transakcjach.

W praktyce oznacza to, że z samej definicji w umowie trudno odtworzyć rzeczywisty mechanizm powstawania wskaźnika.

Najczęściej spotykane braki w definicjach umownych obejmują:

- brak wskazania administratora wskaźnika;

- brak odniesienia do oficjalnej metodologii i regulaminu wyznaczania;

- brak opisu zasad weryfikacji i odrzucania kwotowań;

- brak informacji o procedurze zastępczej na wypadek zaprzestania publikacji;

- brak wyjaśnienia ryzyka wynikającego ze zmienności wskaźnika;

- stosowanie opisów uproszczonych lub nieaktualnych.

Jeżeli definicja w Twojej umowie ogranicza się do jednego zdania o „rynku międzybankowym” albo samej publikacji stawki, zakres przekazanej informacji jest bardzo wąski.

Tak skonstruowany zapis utrudnia realne zrozumienie ryzyka zmiennego oprocentowania i ma znaczenie przy ocenie przejrzystości klauzuli oraz zakresu obowiązków informacyjnych banku.

Jeżeli masz kredyt oparty na WIBOR i sposób opisania wskaźnika w Twojej umowie budzi wątpliwości, warto poddać dokumenty indywidualnej analizie prawnej. Znaczenie mają konkretne zapisy oraz komplet materiałów przekazanych przy zawieraniu umowy.

Skontaktuj się z nami i umów się na bezpłatną konsultację – analiza pozwoli ocenić Twoją sytuację i sprawdzić, czy w danej sprawie istnieją podstawy do dalszych działań.

Jeżeli interesuje Cię, jak orzeczenie Trybunału Sprawiedliwości UE wpływa na umowy kredytowe oparte na WIBOR, zapoznaj się z naszą analizą tego wyroku i jego konsekwencjami.