Na sektor bankowy spadła prawdziwa bomba – wyrok TSUE z 12 grudnia 2024 r. (sprawa C-300/23, Kutxabank SA). Dla kredytobiorców w Polsce oznacza to rewolucję, a dla banków – poważne problemy. Czy WIBOR, podobnie jak hiszpański IRPH, stanie się powodem masowego unieważniania umów? Tak, a dlaczego? – przyjrzyjmy się bliżej szczegółom.

IRPH a WIBOR – dwa różne wskaźniki, podobne problemy

W hiszpańskim systemie finansowym wskaźnik IRPH (Índice de Referencia de Préstamos Hipotecarios) opiera się na rzeczywistych transakcjach i jest publikowany w oficjalnych źródłach – jest to wskaźnik ustawowy. Mimo to TSUE stwierdził, że nawet urzędowy i tak „przejrzysty” wskaźnik może być uznany za nieuczciwy wobec konsumenta, jeśli zabraknie pełnej informacji na jego temat.

W uzasadnieniu wyroku TS wskazał m.in., że hiszpański wskaźnik podlega badaniu na gruncie Dyrektywy 93/13, ponieważ: „(…) IRPH są jednym z rodzajów wskaźników, które były zresztą stosowane jedynie w mniejszości przypadków przez instytucje finansowe.” Dalej TSUE przypominał, że: „ (…) jeżeli sąd krajowy stwierdzi, iż klauzula umowna, której celem jest określenie sposobu obliczania zmiennej stopy procentowej w umowie kredytu hipotecznego, nie została sformułowana w sposób jasny i zrozumiały w rozumieniu art. 4 ust. 2 lub art. 5 tej dyrektywy, to spoczywa na nim obowiązek zbadania, czy warunek ten jest nieuczciwy w rozumieniu art. 3 ust. 1 tej dyrektywy (wyrok z dnia 26 stycznia 2017 r., Banco Primus, C‑421/14, EU:C:2017:60, pkt 67 tiret drugie; zob. także podobnie postanowienie z dnia 17 listopada 2021 r., Gómez del Moral Guasch, C‑655/20, EU:C:2021:943, pkt 46).” Co więcej TSUE wypunktował:, że „Nie należy domniemywać, iż przedsiębiorca działa w dobrej wierze z tego tylko powodu, że jest to oficjalny wskaźnik ustanowiony przez organ administracji i stosowany przez organy administracji publicznej”.

To kluczowy sygnał dla polskich kredytobiorców. WIBOR, jako jeden z możliwych do zastosowania przez banki wskaźników referencyjnych, nie opiera się na transakcjach rzeczywistych, ale na deklaracjach banków, co już od dawna budzi wątpliwości.

W zdecydowanej większości banki w umowach kredytu podawały szczątkowe informacje na temat WIBOR-u, a definicje WIBOR-u niejednokrotnie wprowadzały w błąd konsumentów!

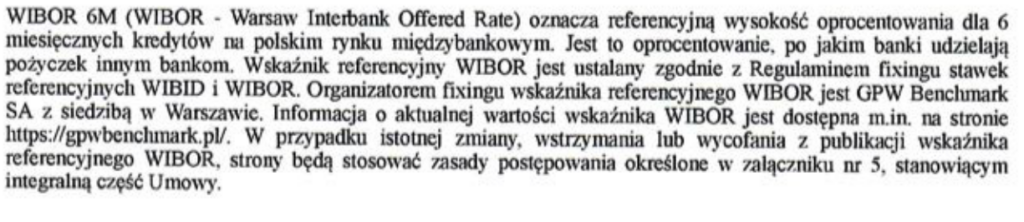

Poniżej definicja zamieszoną w jednej z umów ING Bank Śląski S.A.:

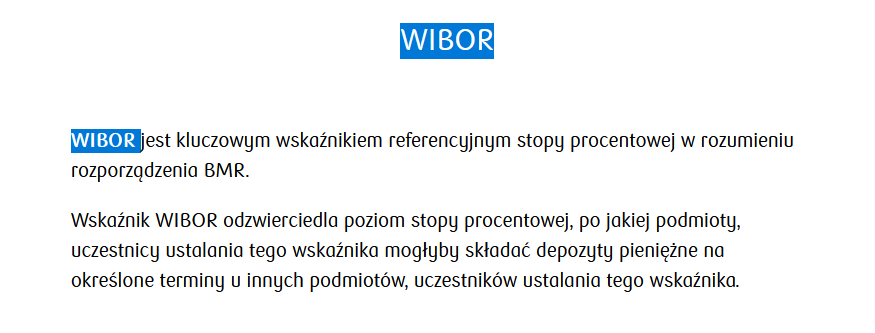

Natomiast na stronie internetowej ING Bank Śląski S.A. można już przeczytać, że:

WIBOR to skrót od Warsaw Interbank Offered Rate. WIBOR jest wskaźnikiem referencyjnym odzwierciedlającym poziom stopy procentowej, po jakiej banki mogłyby składać w innych bankach środki pieniężne (depozyty) na określony termin (GPW Benchmark – Q&A).

https://www.ing.pl/dokumenty-fis-i-korporacji/wibor-wiron

Zestawiając powyższe definicje (z umowy i strony www banku) oczywistą nieprawdą jest to, że oprocentowanie WIBOR jest oprocentowaniem po jakim banki udzielają pożyczek innym bankom.

Także pozostałe banki nie pozostały w tyle.

Powszechna Kasa Oszczędności Bank Polski S.A. określa stawkę referencyjną jako WIBOR 3M, a to zdaniem banku jest referencyjną wysokością oprocentowania kredytów na trzy miesiące na polskim rynku międzybankowym.

Na stronie internetowej PKO BP S.A. inaczej już definiuje WIBOR:

Czym innym jest referencyjna wysokość oprocentowania kredytów na trzy miesiące na polskim rynku międzybankowym a czym innym jest poziom stopy procentowanej, po jakiej podmioty, uczestnicy ustalenia tego wskaźnika mogłyby składać depozyty pieniężne na trzy miesiące.

WIBOR – wskaźnik bardzo wątpliwej przejrzystości

W odróżnieniu od IRPH, WIBOR (Warsaw Interbank Offered Rate) jest wskaźnikiem deklaratywnym – banki podają stawki, po których teoretycznie byłyby skłonne pożyczać sobie środki na rynku międzybankowym. Nie jest to również wskaźnik ustawowy, urzędowy.

Kluczowe etapy regulacji WIBOR-u:

1. Lata 90. – powstanie WIBOR-u

WIBOR (Warsaw Interbank Offered Rate) został wprowadzony w Polsce w 1991 roku. Wskaźnik ten miał odzwierciedlać stopy procentowe na rynku międzybankowym, czyli stawki, po których banki były gotowe pożyczać sobie nawzajem środki. Ustalaniem WIBOR-u zajmowały się banki działające na rynku międzybankowym.Proces organizacyjny wspierał Związek Banków Polskich, który koordynował działania uczestników rynku.

Brak formalnych ram nadzorczych

Do czasu przejęcia procesu przez ACI Polska w 2004 roku, WIBOR nie był regulowany przez niezależny podmiot czy organ administracyjny. Cały proces opierał się na uzgodnieniach między bankami, co powodowało, że mechanizm ustalania stawek miał charakter wewnętrzny i pozbawiony nadzoru zewnętrznego.

Rok 2004 – przejęcie przez ACI Polska

W 2004 roku odpowiedzialność za organizację i nadzór nad ustalaniem stawek WIBOR została przekazana Stowarzyszeniu ACI Polska (Association Cambiste Internationale Polska). ACI Polska to stowarzyszenie zrzeszające dealerów rynku walutowego i pieniężnego. Choć był to krok w kierunku większego porządku, ACI Polska nadal pozostawała podmiotem prywatnym, działającym bez formalnego nadzoru państwowego czy organu regulacyjnego. Cały proces opierał się na uzgodnieniach między bankami, co powodowało, że mechanizm ustalania stawek miał charakter wewnętrzny i pozbawiony nadzoru zewnętrznego.

Do 29 czerwca 2017 r. wskaźnik był wyliczany przez prywatne stowarzyszenie ACI Polska.

Od 30 czerwca 2017 r. jego obliczanie przejęła spółka GPW Benchmark.

GPW Benchmark, 16 grudnia 2020 r. uzyskał od Komisji Nadzoru Finansowego zezwolenie na prowadzenie działalności oraz został wpisany do właściwego rejestru ESMA (Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych) – przez ponad 3,5 roku WIBOR był stosowany bez formalnej kontroli.Brak przejrzystości tego mechanizmu oraz historyczne zaniedbania otwierają drogę do uznania WIBOR-u za nieuczciwy wskaźnik w umowach kredytowych.

Co oznacza wyrok TSUE dla polskich kredytobiorców?

Wyrok TSUE w sprawie C-300/23 jasno wskazuje, że:

Nieprzejrzystość wskaźnika może prowadzić do nieważności umowy – nawet jeśli jest to wskaźnik oficjalny.

Banki muszą szczegółowo informować o wskaźniku – w tym o jego definicji, sposobie obliczania i możliwych konsekwencjach dla kredytobiorcy.

Brak działania w dobrej wierze – fakt stosowania oficjalnego wskaźnika nie zwalnia banków z odpowiedzialności za ewentualne nieuczciwe praktyki.

W Polsce podobnie jest z WIBOR-em.

Co dalej z WIBOR-em?

Obecna sytuacja wskazuje, że dni WIBOR-u są policzone. Zarówno historyczne nieprawidłowości, jak i brak transparentności tego wskaźnika stawiają go w centrum zainteresowania sądów i konsumentów. Wyrok TSUE jest milowym krokiem, wyznacza kierunek kolejnych postępowaniach, a kredytobiorcy powinni jak najszybciej zasięgnąć porady prawnej, aby zabezpieczyć swoje interesy.

To początek końca WIBOR-u – teraz czas na działanie!