Zastanawiasz się czy istnieją dowody potwierdzające łatwą podatność na możliwą manipulację WIBOR-em?

Trzymaj się zatem mocno, ponieważ Kancelaria dotarła do licznych dokumentów potwierdzających nieprawidłowości WIBOR-u!

Unikatowe dowody, do których pracownicy Kancelarii prawdopodobnie dotarli jako pierwsi:

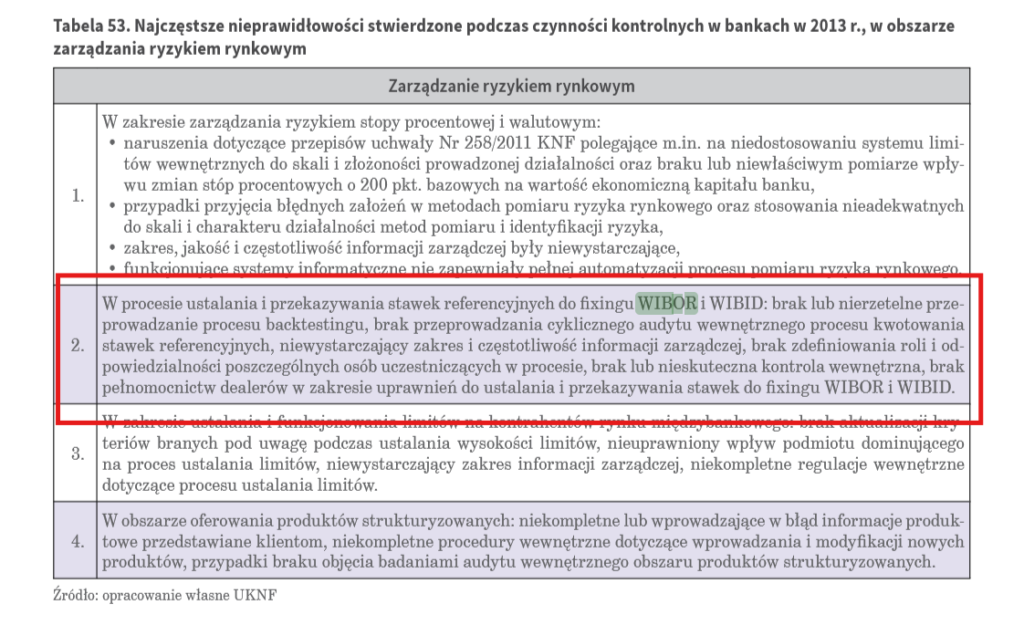

SPRAWOZDANIE Z DZIAŁALNOŚCI KOMISJI NADZORU FINANSOWEGO W 2013 ROKU:

Źródło: https://www.knf.gov.pl/knf/pl/komponenty/img/2013_37265.pdf

– strona 92

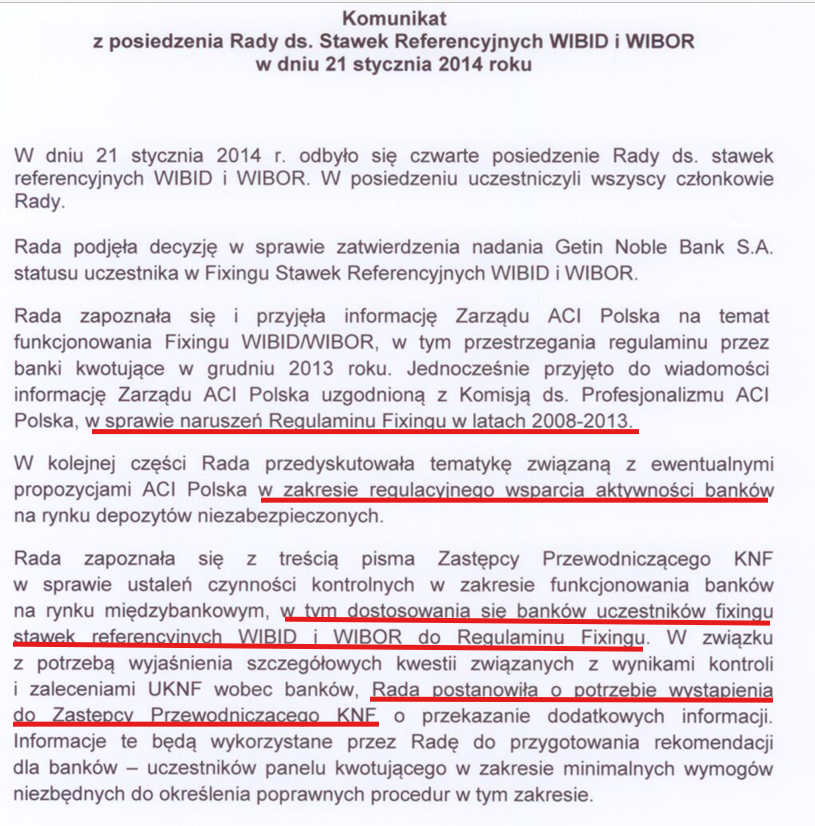

Mocne? Jednak to nie wszystko. Dokument ze strony Stowarzyszenia Rynków Finansowych ACI Polska:

Źródło: https://www.acipolska.pl/index.php/wibor/rada-wibor/komunikaty-rady-wibor.html

Inne dowody potwierdzające nieprawidłowości wobec KNF-u i WIBOR-u:

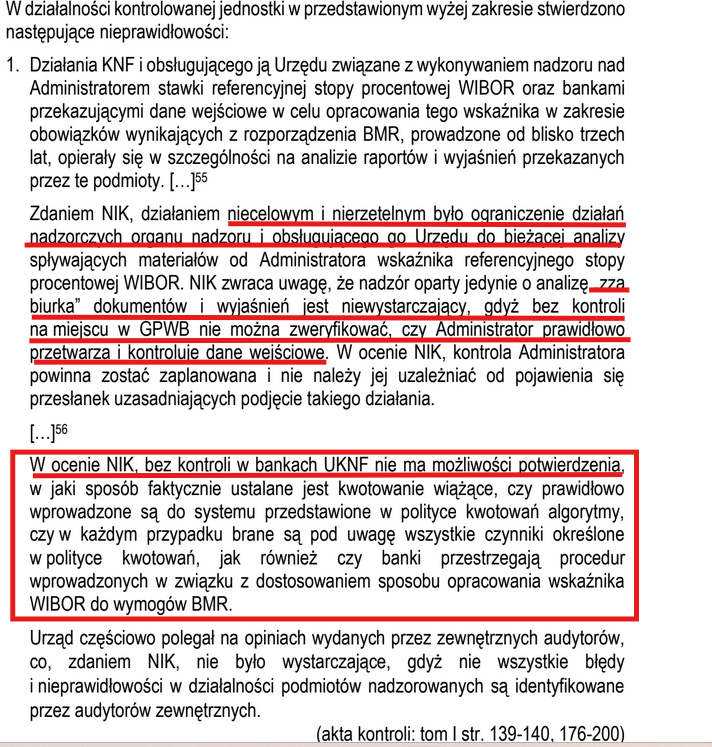

WYSTĄPIENIE POKONTROLNE – NAJWYŻSZEJ IZBY KONTROLI – I/22/002/KBF – Wdrożenie przepisów rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/1011 z dnia 8 czerwca 2016 r. w zakresie ustalania wskaźnika referencyjnego stopy procentowej:

– strona 16.

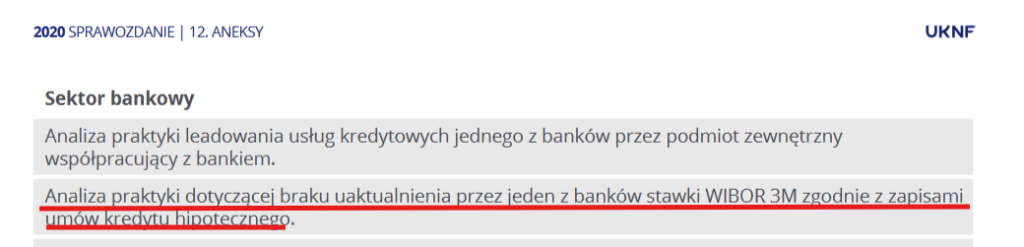

Ponadto Komisja Nadzoru Finansowego ustaliła, że jeden z banków (być może Twój bank) nie dokonywał aktualizacji stawki WIBOR – zgodnie z umową kredytu:

Źródło: https://www.knf.gov.pl/…/SPRAWOZADANIE%202020_76375.pdf

– strona 227.

Czy masz jeszcze wątpliwości odnośnie wskaźnika referencyjnego WIBOR?

Zapraszamy do podzielnia się definicją WIBOR-u z Twojej umowy kredytu pod adresem:

https://www.facebook.com/profile.php?id=61571081907247

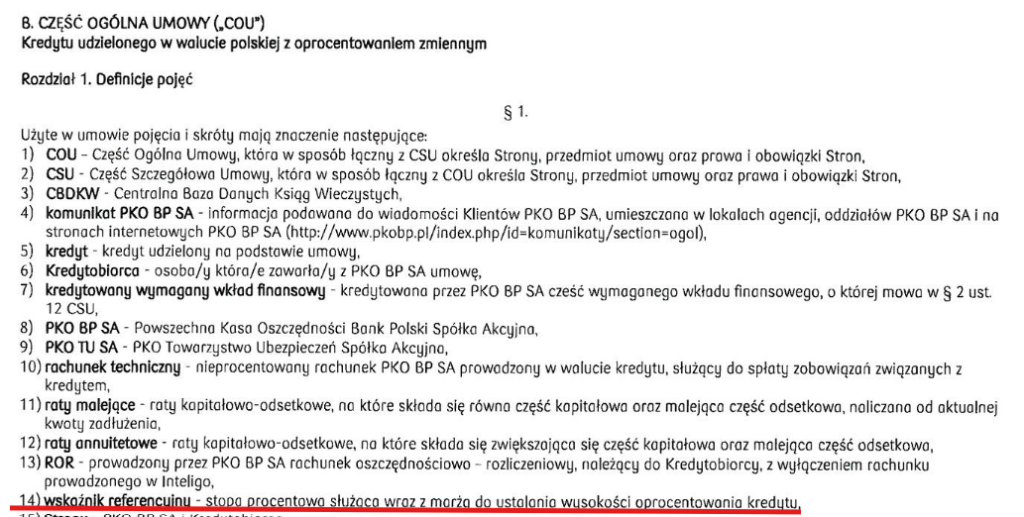

Poniżej przykład, że banki popełnieją liczne błędy, np. definiują wskaźnik referncyjny jako stopę procentową wraz z marżą!? Definicja z umowy kredytu zawartej z PKO BP S.A.